Il banchiere dei ricchi

Daniele Girardi

(25 Gennaio 2015)

Il quantitative easing della BCE servirà (quasi) solo ad aumentare le rendite finanziarie. L'intervento non è su scala abbastanza ampia per sostenere l'economia. Inoltre - su richiesta della Germania - i titoli saranno ripartiti tra le banche centrali nazionali, lanciando un segnale di disgregazione. Infine - ed è il punto più importante - il quantitative easing potrebbe rilanciare crescita e occupazione solo se accompagnato da un grande programma di investimenti pubblici. L'esperienza di USA, Giappone e UK dimostra che, anche quando applicato in modo efficace, il tentativo di supportare l'economia solo con la politica monetaria iper-espansiva genera tutt'al più una crescita trainata dai profitti finanziari, che non crea occupazione, acuisce le diseguaglianze e rischia di generare nuove bolle speculative.

QUANTITATIVE EASING ALL'EUROPEA

Come ampiamente previsto, la Banca Centrale Europea (BCE) ha annunciato l'avvio di un programma di quantitative easing (QE). In altre parole, 'stamperà' grandi quantità di nuova moneta e la userà per acquistare titoli di Stato da banche e altri istituti finanziari. Tra Marzo 2015 e Settembre 2016, la BCE acquisterà titoli pubblici per 50 miliardi di Euro al mese. Questi si andranno ad aggiungere ai 10 miliardi di titoli privati che la BCE già acquista mensilmente, in virtù di un programma avviato in autunno. In questo modo la BCE inietterà nell'economia europea, e in particolare nei mercati finanziari, liquidità fresca per 1.100 miliardi in un anno e mezzo. Su pressione della Germania, si è deciso di allocare l'80% dei titoli acquistati nel bilancio delle Banche Centrali dei singoli Stati membri, mentre solo il 20% sarà tenuto in bilancio dalla BCE.

L'obiettivo dichiarato è quello di combattere la deflazione (cioè la discesa del livello dei prezzi, causata dalla carenza di domanda aggregata e dal crollo dei prezzi petroliferi) e di sostenere l'economia europea. Sono principalmente quattro i canali tramite cui il quantitative easing dovrebbe impattare positivamente l'economia:

(1) AUMENTO DEL CREDITO: gli istituti finanziari, dai quali i titoli saranno comprati, si troveranno ad avere nuova liquidità e potrebbero quindi diventare più propensi a fare prestiti a imprese e famiglie; dovrebbe quindi aumentare l'offerta di credito. Inoltre la nuova domanda di titoli finanziari abbasserà i tassi d'interesse e (si spera) aumenterà l'inflazione. Insieme questi due fattori abbasseranno il tasso d'interesse reale (= al netto dell'inflazione), il che dovrebbe aumentare anche la domanda di credito.

(2) EFFETTO-RICCHEZZA: una parte rilevante di questa nuova liquidità sarà usata dalle banche per acquistare asset finanziari e immobiliari, facendo aumentare i loro prezzi. In altre parole saliranno i prezzi delle azioni in Borsa e i prezzi delle case. In questo modo chi possiede case e azioni vedrà il valore del proprio patrimonio salire, ed essendo più ricco spenderà di più;

(3) ASPETTATIVE DI INFLAZIONE: il quantitative easing dovrebbe incrementare le aspettative di inflazione. Famiglie, banche e imprese, pensando che l'azione della BCE farà aumentare l'inflazione, si comporteranno di conseguenza, anticipando i propri acquisti e investimenti. In questo modo dovrebbero dare un contributo ad aumentare l'inflazione stessa;

(4) SVALUTAZIONE DELL'EURO: parte della nuova liquidità sarà usata per acquistare attività estere; questo, insieme all'aumento dell'inflazione e al declino dei tassi d'interesse reali, farà svalutare l'Euro (effetto che in effetti è già iniziato da quando è diventato chiaro che la BCE avrebbe avviato il QE), rilanciando le esportazioni degli Stati Membri (solo quelle al di fuori dell'Eurozona, ovviamente);

UN PROGRAMMA SOTTODIMENSIONATO

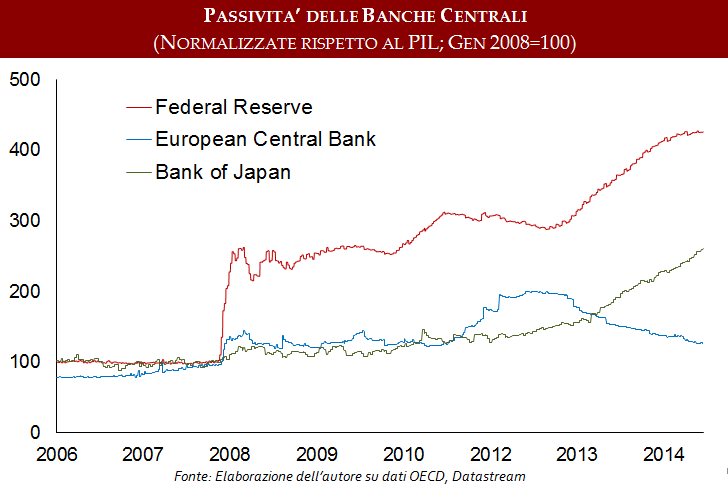

Il primo punto critico è che il programma di quantitative easing della BCE è su un ordine di grandezza inferiore a quanto sarebbe necessario per stimolare l’economia (e inferiore a quello realizzato in USA, UK e Giappone). Il grafico qui sotto traccia l'andamento delle passività della BCE (che è una misura della quantità di liquidità immessa nell'economia) a confronto con Federal Reserve e Bank of Japan. Lo stimolo monetario della BCE ha raggiunto un picco nei primi mesi 2012, dopo aver immesso nel sistema circa 1.000 miliardi di Euro sotto forma di prestiti agevolati alle banche (programma LTRO). Successivamente le banche hanno iniziato a ripagare questi prestiti, determinando una contrazione del bilancio della BCE e quindi un rientro dello stimolo (che in realtà era stato concepito non per stimolare l'economia, ma col duplice obiettivo di risanare i bilanci delle banche e indurle a comprare titoli di Stato dei paesi periferici, fermando la crescita degli spread).

Come lo stesso Draghi ha chiarito, il Quantitative Easing servirà solo a compensare la contrazione in atto nel bilancio BCE, riportando le passività della Banca ai livelli 2012. E' chiaro che stiamo parlando di un immissione di liquidità su un ordine di grandezza minore di quello attuato dalle Banche Centrali delle altre principali economie avanzate. In pratica la BCE sta concedendo nuovamente al sistema bancario la liquidità che questo gli sta restituendo.

Oltre all'ordine di grandezza, c'è un altro fattore che renderà l'intervento della BCE decisamente meno incisivo di quello effettuato dalla Fed. Negli USA le imprese traggono una parte rilevante del loro finanziamento dalla vendita di azioni. Per cui un incremento della domanda di azioni (vedi punto 2 sopra) si tramuta in più soldi a disposizione delle imprese. In Europa invece le imprese dipendono dalle banche per il loro finanziamento. E le banche, verosimilmente, useranno la liquidità concessa dalla BCE per speculare sui mercati finanziari (che senso ha investire nell'economia 'reale', in un contesto in cui questa va malissimo mentre i mercati finanziari sono in rialzo?).

OGNUNO PER SE': UN SEGNALE DI DISGREGAZIONE

Secondo punto critico: su pressione della Germania, si è deciso che la BCE si terrà 'in pancia' solo il 20% dei titoli acquistati. Il restante 80% sarà accollato alle Banche Centrali dei singoli Stati Membri. Chiedere a ogni banca centrale di acquistarsi i bond del proprio paese significa lanciare un segnale di disunione, che influenzando le aspettative degli investitori finanziari potrebbe contribuire alla reale disgregazione dell'Eurozona.

PER UNA RIPRESA SOSTENIBILE: SCUOLE E OSPEDALI, NON ASSET FINANZIARI

Il terzo punto critico è il più importante. Anche nei paesi dove è stata attuata in modo efficace (USA, UK, Giappone), la strategia di crescita basata solo sulla politica monetaria iper-espansiva ha portato una ripresa squilibrata, trainata dai profitti finanziari. Una ripresa di cui beneficiano quasi solo le fasce sociali più ricche e che aumenta la già sproporzionata finanziarizzazione dell'economia.

Il quantitative easing consiste, a ben vedere, nell'inondare il mercato finanziario di liquidità, gonfiando i prezzi dei titoli finanziari, delle case e dei terreni edificabili. In un contesto in cui la domanda aggregata è estremamente debole, non ha senso per i privati investire per creare capacità produttiva. La liquidità disponibile viene usata per investimenti finanziari e immobiliari. Aumentano quindi i capital gains, le rendite. Aumenta la ricchezza di chi possiede titoli e immobili, e si spera che ciò spinga queste famiglie a ricominciare a spendere e indebitarsi, facendo ripartire in qualche misura l'economia. E' chiaro che si tratta di una strategia di cui beneficiano in modo sproporzionato le fasce più ricche.

Evidentemente, una crescita basata sul boom azionario e immobiliare e sul credito al consumo pone dei problemi di sostenibilità. Il mercato azionario USA ha fatto registrare un incremento delle valutazioni ben al di sopra i picchi pre-crisi. I prezzi delle case in UK sono saliti in modo sproporzionato rispetto ai redditi, segnalando una probabile bolla immobiliare.

Per uscire dall'empasse economica, l'Europa ha un disperato bisogno di un coordinamento in senso espansivo della politica fiscale e monetaria. Non è una strategia difficile da immaginare. Se i soldi destinati al quantitative easing fossero usati per finanziare un programma di investimenti in infrastrutture pubbliche (scuole, ospedali, ricerca, riqualificazione del patrimonio immobiliare, messa in sicurezza del territorio), l'impatto su crescita e occupazione sarebbe infinitamente più incisivo (perfino l'FMI oggi ammette che un programma keynesiano di investimenti pubblici sarebbe necessario per risanare l'economia europea e che il suo effetto sarebbe di ridurre il rapporto debito/PIL, non aumentarlo). Ad esempio Yanis Varoufakis, economista all'Università di Atene e candidato di Syriza, ha proposto di realizzare un programma di questo tipo tramite la European Investment Bank.

E' chiaro che non esiste in Europa il consenso politico per un programma del genere. Una strategia keynesiana di rilancio della domanda aggregata porterebbe con sè la messa in discussione dell'impostazione neoliberale del disegno europeo. E questo non sarebbe accettabile per nessuno degli attuali governi europei. Un programma genuinamente keynesiano aumenterebbe in modo rilevante occupazione e salari, rafforzando il potere contrattuale dei lavoratori e mettendo in discussione i programmi di devastazione economica e sociale aggiustamento strutturale che stanno venendo applicati in tutto il continente. Il quantitative easing, come attualmente concepito, è un tentativo impossibile di uscire dalla stagnazione economica senza rinunciare all'austerità.