Debito pubblico italiano: un disastro evitabile

Daniele Girardi

(7 Dicembre 2014)

Nonostante le politiche di austerità, il debito pubblico continua a salire. Alla radice dell'accumulo del debito ci sono la perdita di competitività dell'export, l'alta evasione fiscale e il "divorzio" tra Tesoro e Banca Centrale. Oggi il rapporto debito/PIL sale a causa di recessione, deflazione e spesa per interessi. Il ritorno a una crescita sostenuta del PIL nominale, determinata da crescita reale e/o da inflazione, è condizione irrinunciabile per la riduzione del debito in termini di PIL.

Nel 2013 il debito pubblico italiano ha superato il 132% del PIL. Nel 2014 dovrebbe salire di altri quattro punti circa, attestandosi sopra il 136%. In altre parole, lo Stato italiano ha oggi un debito che è superiore di oltre un terzo al valore di tutta la produzione nazionale annuale di beni e servizi. Come si è arrivati a questo livello di debito pubblico? Come mai il debito continua a salire nonostante le politiche di consolidamento fiscale degli ultimi anni?

UNA PROSPETTIVA STORICA

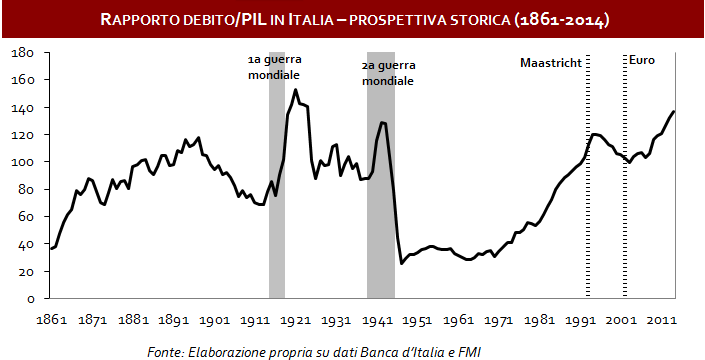

Per iniziare, è utile inquadrare il fenomeno in prospettiva storica. L’attuale livello di debito pubblico (misurato in relazione al PIL) non è il più alto mai raggiunto nella storia del Paese, ma è assolutamente senza precedenti in tempo di pace. I precedenti picchi, infatti, erano stati raggiunti nel primo dopoguerra (nel 1921 il debito era al 153% del PIL) e durante la seconda guerra mondiale (129% nel 1942). In entrambi i casi l’ascesa era stata brusca e determinata dal finanziamento dello sforzo bellico. Il debito accumulato durante la prima guerra mondiale era in parte significativa verso l’estero; al contrario il debito creato durante il secondo conflitto mondiale era principalmente interno. Altrettanto brusca è stata la discesa del debito dopo tali episodi. Negli anni che seguirono la prima guerra mondiale il debito fu in larga parte condonato, in particolare quello verso i Governi alleati. La drastica riduzione del debito alla fine della seconda guerra mondiale è invece avvenuta tramite un’altissima inflazione. L’inflazione ha infatti l’effetto di erodere il valore reale del debito.

Al contrario, l’attuale ascesa del debito pubblico è stata graduale. Alla fine della seconda guerra mondiale il valore del debito era sceso ai minimi storici (intorno al 25% del PIL), per via del già citato processo di inflazione. E’ rimasto su livelli molto bassi fino ai primi anni Settanta, quando è iniziato un lungo periodo di costante ascesa, che ha portato ad un primo picco del debito nel 1994 (al 120% del PIL). Successivamente, gli sforzi per adeguarsi ai parametri di Maastricht – quindi principalmente aumenti di tasse e riduzioni della spesa – hanno prodotto un breve periodo di riduzione del debito, tra il 1994 e il 2002, anno di entrata in circolazione della moneta unica europea. La nuova ascesa del rapporto debito/PIL è iniziata nei primi anni Duemila e in modo particolare nel 2008-2009.

LA CRESCITA DEL DEBITO NEGLI ULTIMI 40 ANNI

Una prima fase di ascesa del debito pubblico, negli anni Settanta, è riconducibile principalmente ai tentativi di sostenere l’economia durante le crisi petrolifere. Tuttavia l’incremento più rilevante è avvenuto a partire dai primi anni Ottanta e le cause sono principalmente due: l’incremento dei tassi d’interesse pagati sul debito (quindi della spesa annuale per interessi) e la forte crescita dell’evasione. Quest’ultima ha mantenuto le entrate dello Stato su livelli bassi nonostante le alte aliquote fiscali.

L’Italia ha iniziato a pagare alti interessi sul debito a seguito del c.d. “divorzio” tra il Tesoro e la Banca d’Italia. La Banca Centrale italiana dal 1981 ha infatti smesso di finanziare la spesa pubblica acquistando titoli di Stato. Così, il Tesoro è stato costretto a finanziarsi interamente sul mercato, perdendo il controllo dei tassi d’interesse. Dato che l’Italia tendeva ad avere un disavanzo commerciale, e quindi la Lira tendeva a svalutarsi, i titoli italiani erano particolarmente esposti al rischio di cambio. Inoltre la mancanza della “protezione” della banca centrale ha reso più probabile un eventuale default. Così il mercato ha determinato tassi d’interesse alti sul debito italiano – nettamente maggiori rispetto alle altre economie avanzate - per compensare questi due fattori di rischio. La spesa per interessi ha iniziato a pesare in modo rilevante sul bilancio pubblico.

Il risultato di alta spesa per interessi e bassa raccolta fiscale è stato naturalmente la produzione di un disavanzo strutturale nel conti pubblici, che ha portato all’accumulazione del debito. In questo modo l’Italia è riuscita a realizzare due paradossi poco edificanti. Ha accumulato un ingente debito pur avendo una spesa pubblica di scopo (cioè al netto degli interessi) inferiore agli altri paesi avanzati. Ha ottenuto una raccolta fiscale minore rispetto alle altre economie industrializzate, pur avendo aliquote fiscali più alte.

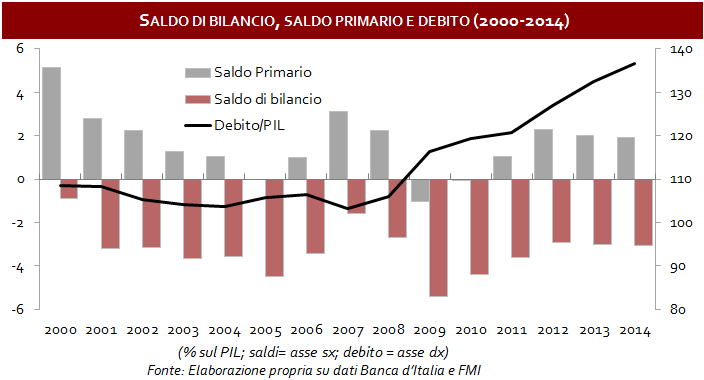

La discesa del debito tra il 1994 e i primi anni Duemila è stata consentita da un progressivo abbassamento dei tassi d’interesse – dovuto al processo di integrazione monetaria europea, che ha prima ridotto e poi eliminato i rischi legati al tasso di cambio - e a politiche di consolidamento fiscale mirate a rispettare i criteri di Maastricht. Tra 1994 e 2003 il rapporto debito/PIL è sceso dal 120% al 99%. E’ seguita una breve fase altalenante, principalmente dovuta al ciclo economico e al diverso orientamento dei Governi in carica: incremento fino al 2006, poi riduzione tra 2006 e 2008. A partire dal 2008, con l’arrivo della crisi globale, è iniziata una nuova esplosione del debito, che è passato dal 103,5% del 2007 al 136% attuale.

PERCHE' IL DEBITO CONTINUA A CRESCERE NONOSTANTE L' AUSTERITÀ'?

L’Italia, al contrario di altri paesi industrializzati, non ha effettuato operazioni di supporto al settore finanziario su larga scala nel 2007-2008. Nè ha messo in campo rilevanti pacchetti di stimolo all’economia reale durante la crisi. Inoltre, a partire dal 2010 sono state applicate misure di austerità, con significativi incrementi della tassazione e riduzioni della spesa primaria. Come mai il debito continua a salire?

Ovviamente il rapporto debito/PIL dipende tanto dal numeratore quanto dal denominatore. Il rapporto aumenta quando il tasso di crescita del debito è superiore al tasso di crescita del PIL nominale (che corrisponde alla somma di tasso di crescita reale e inflazione). Da questo punto di vista, occorre rilevare che il PIL nominale italiano è diminuito dell’1,3% tra 2011 e 2013, a causa della forte diminuzione del Pil in termini reali e del basso tasso di inflazione. Per cui, anche se il bilancio dello Stato fosse stato costantemente in pareggio - interessi compresi - il rapporto debito/PIL sarebbe salito comunque.

Inoltre, a fronte di un saldo primario costantemente positivo tra 2011 e 2014 (cioè lo Stato incassa più di quanto spende, se non si considerano gli interessi sul debito), l’alta spesa per interessi ha reso comunque il saldo complessivo negativo. E’ quindi chiaro che le cause dell’attuale esplosione del rapporto debito/PIL sono la recessione, la bassa inflazione e l’alta spesa per interessi. In questo contesto, le manovre di consolidamento fiscale degli ultimi anni, oltre a precipitare il paese in una nuova recessione, non hanno fermato la crescita del rapporto debito/PIL, nè del debito stesso. Il problema è che in un contesto di bassa domanda e alta disoccupazione le politiche di consolidamento fiscale danneggiano particolarmente l’economia, riducendo l’attività economica. PIL, inflazione e entrate fiscali si abbassano, vanificando gli sforzi per il raggiungimento del pareggio di bilancio. Si genera così una sorta di ‘consolidamento fiscale perverso’, in cui le manovre di austerità incrementano il rapporto debito/PIL, invece di abbassarlo. Chiaramente è più facile che ciò avvenga in un paese con un alto livello di debito, per via dell’alta spesa per interessi.

In sintesi, nell’attuale contesto le politiche di consolidamento fiscale hanno dimostrato di non essere in grado di fermare la crescita del rapporto debito/PIL, per via dei loro effetti recessivi su un’economia già debole e dell’alta spesa per interessi. Quest’ultima rende quasi impossibile raggiungere il pareggio di bilancio, a meno di realizzare dei saldi primari su livelli implausibili. Una significativa crescita del PIL nominale, determinata da crescita reale e/o da inflazione, è condizione irrinunciabile per la riduzione del debito in termini di PIL. In presenza di questa, sarebbe sufficiente mantenere la crescita del debito su un tasso inferiore rispetto alla crescita del PIL nominale, senza quindi la necessità del pareggio di bilancio, per invertire il trend di incremento del rapporto debito/PIL.