Il secondo boom edilizio italiano

Daniele Girardi

(9 Luglio 2012)

Tra la fine degli anni Novanta e i primi anni Duemila, il nostro paese ha vissuto un nuovo boom edilizio, trainato dall’espansione dei principali sistemi metropolitani. La crescita demografica, la riduzione dei tassi d’interesse e l'aumento della spesa pubblica per infrastrutture hanno permesso al settore delle costruzioni di tornare a svolgere un ruolo di traino dell’economia e di attrazione dei capitali, anche a causa della mancanza di una grande industria manifatturiera nazionale in grado di svolgere questo ruolo. Le carenze del settore pubblico nel regolamentare l’espansione edilizia hanno portato alla creazione di nuove aree intensamente urbanizzate, intorno alle grandi città, estremamente carenti dal punto di vista dei servizi e della mobilità. Oggi è necessario ricominciare ad investire nella riqualificazione urbana e nei sistemi di trasporto pubblico, e ciò può avvenire solo tramite un ruolo attivo delle pubbliche amministrazioni.

L’edilizia italiana sta attraversando una durissima crisi, questo lo sappiamo bene. Il settore sta subendo un forte ridimensionamento, ma anche una profonda trasformazione[1]. Le cause della crisi sono molteplici, ma possiamo ricondurle a due principali ordini di motivazioni:

- fattori “esterni” al settore, legati principalmente all’impatto della crisi finanziaria ed economica, che ha fatto crollare la disponibilità di credito e la capacità di spesa delle famiglie.

- fattori “interni” al settore, riconducibili a una crisi ciclica da sovra-produzione.

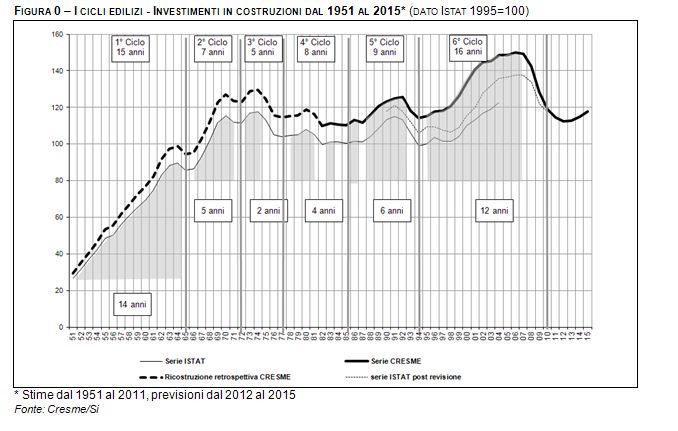

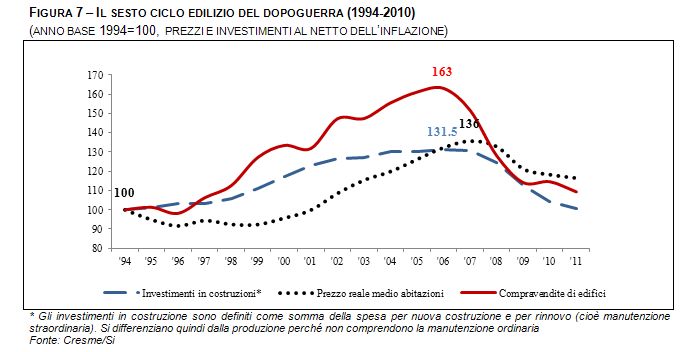

Per il settore delle costruzioni, infatti, la crisi è arrivata a seguito di un periodo di forte espansione. Tra la fine degli anni Novanta e i primi anni Duemila il nostro paese ha vissuto un boom edilizio che non ha precedenti negli ultimi quattro decenni. Dobbiamo tornare agli anni Cinquanta, alla fase della ricostruzione post-bellica e dell’urbanizzazione, per trovare un’espansione edilizia più intensa e duratura (vedi grafico). Quali caratteri ha avuto il boom edilizio di fine anni Novanta - inizio anni Duemila? Quali fattori l’hanno reso possibile?

L’ESPANSIONE DEI SISTEMI METROPOLITANI

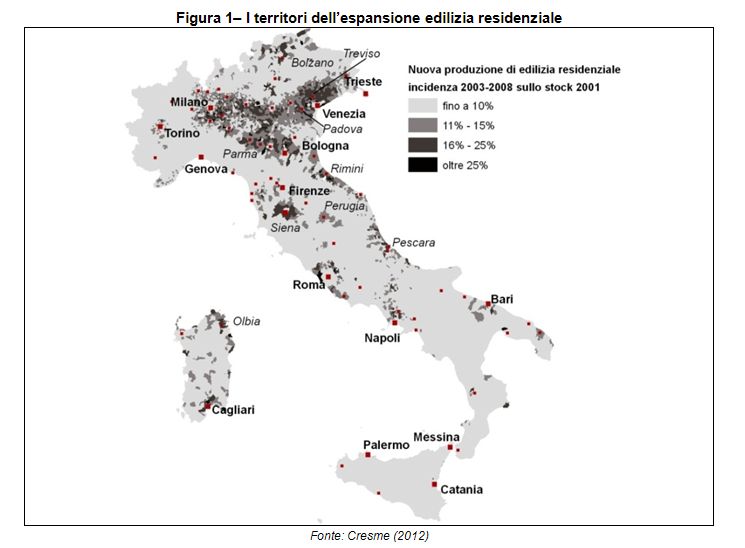

La fase espansiva 1997-2005 è consistita in gran parte nella costruzione di nuove abitazioni residenziali, e si è concentrata principalmente nei sistemi metropolitani più forti economicamente, quelli in grado di offrire maggiori opportunità occupazionali. Dunque, si è costruito per ampliare i centri urbani economicamente propulsivi. In questo modo, tra 1997 e 2007 sono “atterrati” sul territorio italiano 1,1 miliardi di metri cubi di nuove cubature edilizie residenziali.

L’espansione urbana più forte e diffusa si è verificata nel triangolo che ha per vertici Bologna, Trieste e Milano e sulla costa adriatica. Ma un’intensa attività di costruzione di nuove abitazioni ha interessato tutti quei territori che hanno registrato incrementi occupazionali sensibili (la zona tra Firenze e Siena, il nord del Lazio, l’area intorno a Cagliari in Sardegna…). Come vedremo più avanti, ciò suggerisce che fattori demografici, e in particolare flussi migratori (dall’estero ma anche interni) legati a motivazioni economico-occupazionali, abbiano giocato un ruolo importante nel favorire l’espansione.

L’EDILIZIA COME MOTORE DELL’ECONOMIA

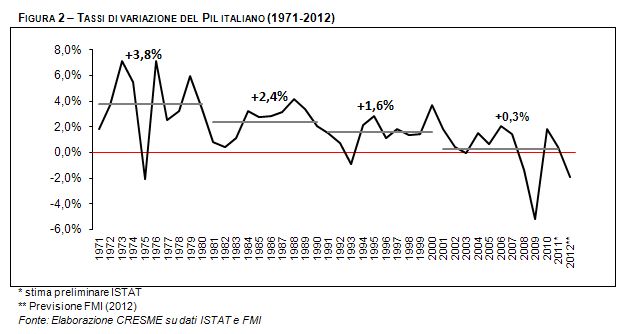

Nel ricercare i fattori determinanti dell’espansione edilizia 1997-2005, è utile in primo luogo contestualizzarla all’interno delle macro-dinamiche dell’economia italiana. La struttura produttiva italiana ha imboccato da almeno tre decenni un sentiero declinante e da oltre dieci anni il PIL ha smesso di crescere. E’ dal 2000 che l’economia italiana non registra un’espansione degna di questo nome. Tra i 185 paesi inclusi nel database del Fondo Monetario Internazionale, solo Zimbabwe e Libia (paesi sconvolti da terribili crisi interne) sono cresciuti meno dell’Italia nel periodo 2000-2011.

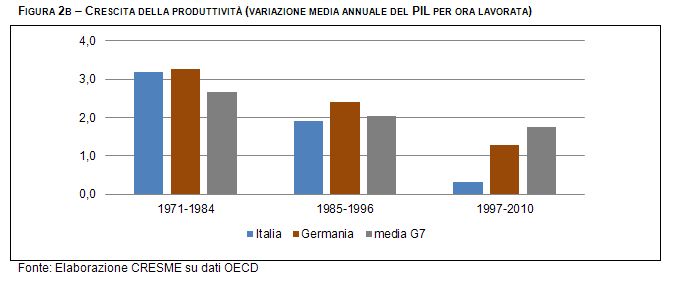

Il nostro paese, a causa di insufficienti investimenti in ricerca e sviluppo, domanda aggregata debole e mancanza di una politica industriale pubblica, ha sviluppato un gap di produttività rispetto agli altri paesi avanzati e ha subito una sorta di deindustrializzazione. Non a torto si è parlato della “scomparsa dell’Italia industriale”[2], per indicare la sostanziale uscita del nostro paese da settori industriali nei quali fino agli anni ‘60/’70 eravamo in grado di competere sui mercati internazionali: l’industria informatica, l’industria chimica, l’aeronautica civile, le telecomunicazioni, la metalmeccanica high tech. L’entrata nella moneta unica europea ha aggravato questa dinamica, eliminando la possibilità di compensare il divario di competitività tramite svalutazioni competitive e aiuti di Stato alle imprese.

Parallelamente, il declino dei salari reali ha indebolito ulteriormente la domanda interna. Così siamo arrivati, alla fine degli anni Novanta, ad avere un’economia trainata da due soli fattori propulsivi: l’export (nei settori del c.d. “made in Italy”, nei quali grazie ai distretti industriali siamo rimasti competitivi) e l’edilizia. Come era già successo negli anni Cinquanta, le costruzioni si sono trovate di nuovo a svolgere un ruolo di traino dell’economia e di attrazione dei capitali, a causa della mancanza di una grande industria nazionale in grado di svolgere questo ruolo. Ovviamente possiamo interpretare questa dinamica anche da una prospettiva opposta: la possibilità di realizzare rendite grazie all’espansione edilizia ha distolto ulteriormente i capitali dall’industria in senso stretto, dato che le costruzioni offrivano dei rendimenti maggiori.

Fatto questa necessaria premessa, possiamo individuare tre grandi fattori alla base del recente boom edilizio:

- Incremento demografico e fenomeni migratori

- Riduzione dei tassi di sconto

- Crescita della spesa per opere pubbliche

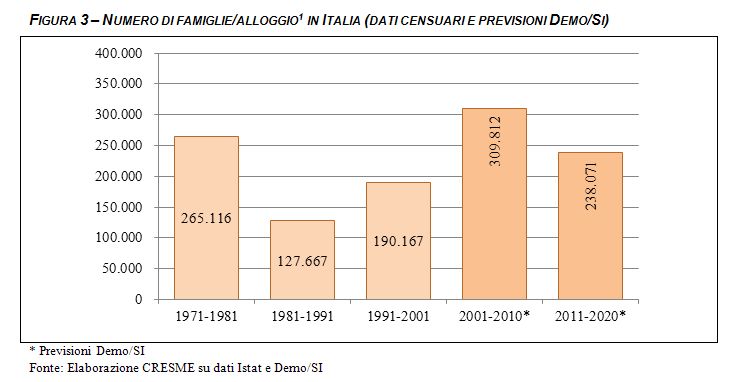

I “PRESUPPOSTI” PER L’ESPANSIONE: CRESCITA DEMOGRAFICA E MIGRAZIONI

L’incremento demografico, o più precisamente il forte aumento del numero delle famiglie/alloggio [3] è stato causato in primo luogo dai forti flussi migratori in entrata, e ha quindi interessato soprattutto le aree più propulsive dal punto di vista economico e occupazionale. Ma un significativo contributo alla crescita delle famiglie è venuto anche da fattori interni; in particolare, durante gli anni Novanta e i primi anni Duemila la maggior parte dei baby-boomers, i nati negli anni Sessanta (un decennio di boom delle nascite, come è noto), ha raggiunto l’età in cui si lascia la famiglia d’origine per formarne una nuova.[4]

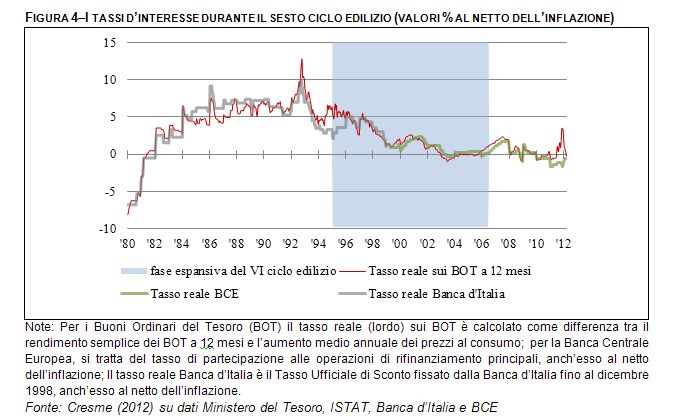

LA “BENZINA” DELL’ESPANSIONE EDILIZIA: MUTUI E CREDITO ALLE COSTRUZIONI

Tassi d’interesse più bassi rispetto al passato sono stati resi possibili dall’entrata dell’Italia nell’Euro, che (almeno prima dei recenti attacchi speculativi) ha prodotto un abbassamento dei premi al rischio sul debito italiano, e quindi un generale abbassamento del costo del credito. Per di più, tra il 2002 e il 2005 la Banca Centrale Europea ha mantenuto i tassi d’interesse di riferimento [5] su livelli particolarmente bassi, sull’onda di quanto stava facendo la Federal Reserve in America.

La riduzione dei tassi di sconto ha provocato un incremento della domanda di asset, sia immobiliari sia finanziari, e di conseguenza un aumento della loro produzione e del loro prezzo di mercato. Ciò è accaduto in quasi tutti i paesi industrializzati, producendo bolle speculative nei mercati creditizi e immobiliari di molti paesi. In Italia questa dinamica è stata meno esplosiva rispetto a quanto avvenuto in USA, Irlanda, Spagna e Inghilterra, per via di un minore utilizzo di strumenti finanziari complessi. Tali strumenti, nei paesi in cui sono stati utilizzati maggiormente, hanno permesso al sistema finanziario di assecondare in modo sostanzialmente illimitato la domanda di credito per l’acquisto di immobili e attivi finanziari. Tuttavia è innegabile che, anche nel nostro paese, tassi d’interesse più bassi rispetto al passato abbiano giocato un ruolo importante nell’alimentare la fase espansiva del ciclo edilizio.

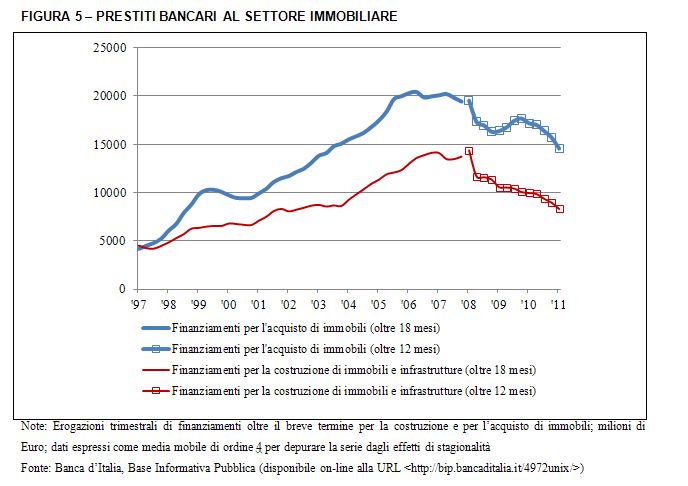

Dal lato dell’offerta, la riduzione dei tassi di sconto ha reso più redditizio l’investimento nel settore immobiliare, mentre dal lato della domanda ha reso più favorevoli le condizioni di accesso ai mutui. Secondo i dati della Banca d’Italia, le erogazioni di nuovi finanziamenti per l’acquisto di abitazioni sono cresciute costantemente tra 1998 e 2006, con una crescita media annua del 21,4%, raggiungendo nel 2006 il picco di 66,8 miliardi di Euro erogati nel corso dell’anno. I finanziamenti alle imprese di costruzioni hanno registrato una crescita analoga, anche se meno intensa, culminata nel 2007.

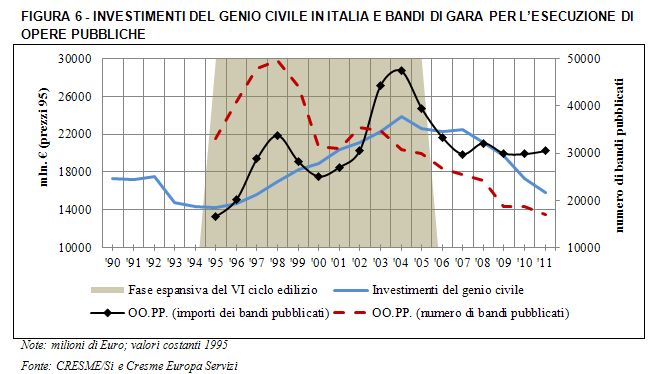

IL RUOLO PRO-CICLICO DELL’INVESTIMENTO PUBBLICO

Anche il mercato delle opere pubbliche ha fornito un contributo significativo alla fase espansiva che stiamo descrivendo. Gli investimenti in opere del genio civile sono aumentati costantemente tra il 1995 e il 2005, con un tasso di crescita medio annuo del 5% circa, per poi declinare negli anni successivi. I bandi di gara per l’esecuzione di opere pubbliche, in termini di importi totali a base d’asta, hanno registrato una forte crescita durante i primi anni Duemila, che ha portato al picco storico del 2004, per poi declinare velocemente a partire dal 2005, e assestarsi (per ora) su livelli più bassi. Il numero di bandi per opere pubbliche ha invece imboccato un trend decrescente da quasi quindici anni, come conseguenza della scelta, da parte dell’autorità pubblica, di concentrare le risorse disponibili sulle grandi opere (Tascedda, 2012).

MESCOLARE GLI INGREDIENTI….

La combinazione dei fattori appena descritti ha reso possibile una crescita senza precedenti nel settore costruzioni italiano, culminata nel picco degli investimenti, delle compravendite e dei prezzi di metà anni Duemila (figura 7). Durante tale periodo, la produzione edilizia è aumentata del 24%, le compravendite immobiliari sono aumentate del 63%, mentre i prezzi medi, secondo le stime del CRESME, sono aumentati del 48%[6].

QUALCHE RIFLESSIONE CONCLUSIVA

L’andamento “boom & bust” del settore costruzioni italiano pone delle questioni importanti. L’espansione di fine anni Novanta e dei primi anni Duemila è stata caratterizzata da insufficiente regolamentazione e coordinamento da parte dell’autorità pubblica. Il sistema di ripartizione della rendita fondiaria ha creato incentivi perversi, che hanno portato il sistema a indirizzarsi verso il consumo di territorio, impedendo un miglioramento qualitativo della progettazione e della realizzazione di manufatti edilizi (nonostante nello stesso tempo la qualità dei materiali da costruzione e degli impianti abbia conseguito degli importanti miglioramenti dovuti all’innovazione tecnologica e all’accresciuta concorrenza) e soprattutto provocando un complessivo peggioramento dal punto di vista dell’urbanistica e della vivibilità delle città.

Sono state create delle nuove aree intensamente urbanizzate, intorno ai più importanti centri urbani, nelle quali i servizi ai cittadini sono quanto meno carenti (si pensi ad esempio all’interland romano) e la mobilità costosa e difficoltosa (oltre che insostenibile dal punto di vista ambientale ed ecologico). In questo modo è stata peggiorata la condizione di numerose famiglie, spesso espulse dalle zone centrali per via dell’aumento dei prezzi. Oggi è necessaria un’inversione di rotta. La crisi del settore e la fine della fase espansiva possono rappresentare un punto di svolta, per dirottare gli investimenti dalla nuova produzione edilizia alla riqualificazione del patrimonio esistente e delle aree urbane.

Gli interventi necessari (riqualificazione delle aree urbane, piani per delocalizzare le attività produttive, creazione di sistemi di mobilità pubblica sostenibile) sono tali da richiedere un ruolo attivo del settore pubblico, sia nell’investimento diretto di risorse pubbliche sia (soprattutto) nell’indirizzare i capitali privati tramite forme di pianificazione, programmazione e regolamentazione, che sono mancate negli anni del boom.

[1] Alla quale ho dedicato un precedente intervento: "Le costruzioni in Italia tra crisi e trasformazione"

[2] GALLINO L. (2003), “La scomparsa dell’Italia industriale”, Einaudi, Torino

[3] La famiglia/alloggio è definita come gruppo di individui stabilmente residenti nella stessa abitazione. </div>

[4] Si veda Campanelli (2012) riguardo le dinamiche demografiche legate a fattori generazionali. Banca d’Italia (2009) per un’analisi econometrica dell’impatto della pressione demografica dovuta all’immigrazione sul mercato immobiliare, ed in particolare sui prezzi delle abitazioni.

</div>[5] Ci si riferisce in particolare al tasso di partecipazione alle operazioni di rifinanziamento principali, che indica le condizioni alle quali la Banca Centrale è disposta a effettuare transazioni con il mercato.

[6] In Italia non esiste per ora una fonte ufficiale per i prezzi medi delle abitazioni a livello aggregato. Le stime più accreditate sono quelle dell’OMI-Agenzia del Territorio, del CRESME, del Consulente Immobiliare, di Nomisma oltre a quelle delle varie agenzie immobiliari.